2018年中國城鎮污水處理市場投資情況分析

專欄:行業新聞

發布日期:2018-04-08

閱讀量:11878

作者:

收藏:

2018年中國城鎮污水處理市場投資情況分析

一、城鎮污水處理市場總投資處理市場總投資5644億元

1、城鎮污水排放量穩步增長,處理率趨于飽和

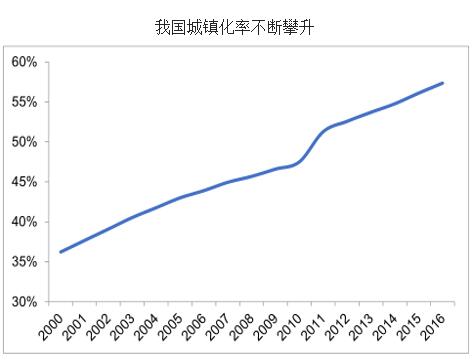

近幾年,我國城鎮化發展很快,城鎮化率已從2000年的36.22%提高到了2016年的 57.35%, 2020年我國常駐人口城鎮化率要達到 60%,2030年達到70%,距離歐美等發達國家80%以上的城鎮化率還有很長一段路要走。因此未來一段時間內城鎮生活污水排放量仍將保持 5%左右增速增長。

數據來源:公開資料整理

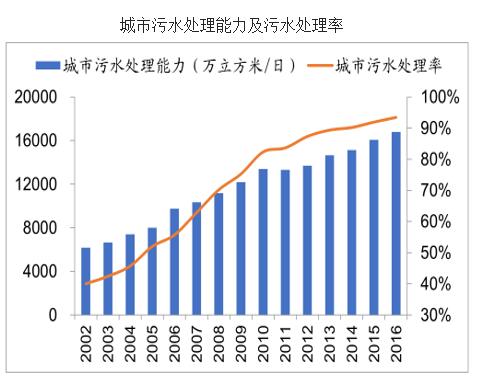

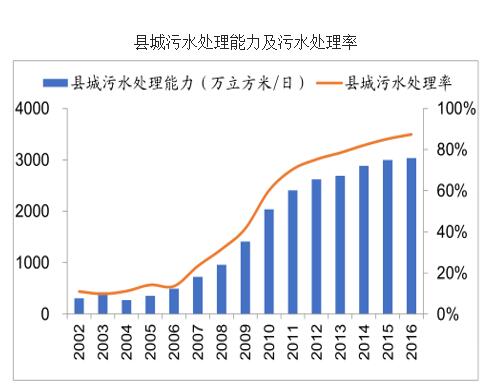

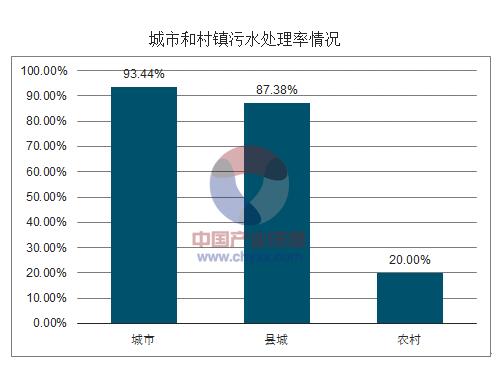

城市污水處理率趨于飽和。從2000年開始,我國污水處理行業進入黃金發展期,城市污水處理能力從 2002年的6155 萬立方米/日提高2016年的 16779 萬立方米/日,污水處理率從 39.97%增長到 93.44%,增長迅速,而縣城污水處理能力也從 2002 年的 310 萬立方米/日提高到 2016 年的 3036 萬立方米/日,污水處理率從 11.02%增長到 87.38%。2016 年末,全國城市和縣城分別有污水處理廠2039、1513座,年污水處理總量分別為 448.8、81 億立方米,污水處理率分別為93.44%、87.38%,距離2020年底目標 95%、90%僅僅一步之遙,城市和縣城污水處理率趨于飽和。

數據來源:公開資料整理

數據來源:公開資料整理

2、“十三五”城鎮污水市場空間5644億元

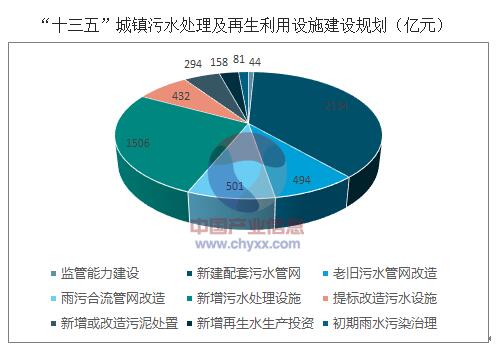

“十三五”期間城鎮污水處理預計總投資 “十三五”期間城鎮污水處理預計總投資 5644億元 億元,其中新建配套污水管網投資2134 億元,老舊污水管網改造投資494億元,雨污合流管網改造投資501 億元,新增污水處理設施投資1506億元,提標改造污水處理設施投資 432 億元,新增或改造污泥無害化處理處置設施投資294億元,新增再生水生產設施投資158 億元,初期雨水污染治理設施投資 81 億元。

數據來源:公開資料整理

二、村鎮污水處理率亟待提高,千億市場即將啟動

1、村鎮污水處理率僅有20%,亟待提高

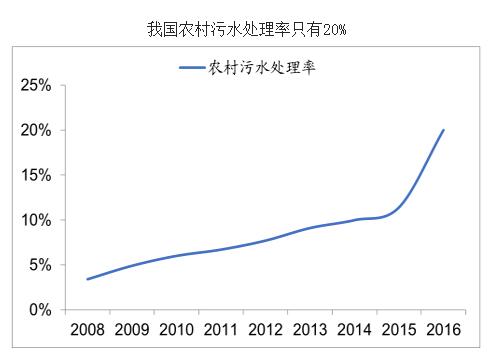

與城市和縣城污水處理市場不同,我國村鎮地區污水處理設施不完善、污水處理率嚴重不足。2008 年,我國只有 3.4%的行政村對生活污水進行了處理,2016年末這一數據雖然上升到 20%,但遠遠低于城市 93.44%和縣城 87.38%的處理率。另一方面, 2016 年末有 68.7%的行政村有集中供水,65%的行政村對生活垃圾進行處理,污水處理遠遠滯后集中供水和垃圾處理。

數據來源:公開資料整理

數據來源:公開資料整理

2、“十三五”村鎮污水處理市場空間高達千億元

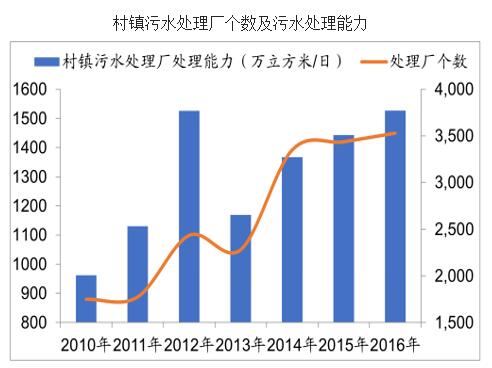

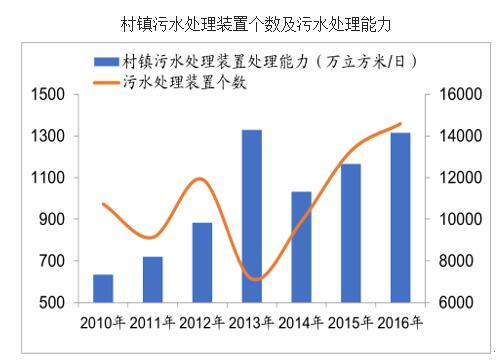

根據數據顯示,村鎮集中式污水處理廠從 2010 年的 1748 座增加到 2016 年的 3530 座,增長了 101.95%,污水處理能力從 962萬立方米/日提高到1527萬立方米/日,年均復合增速 8.05%。分散式的污水處理裝置個數從 2010年的10732個增長到 2016 年的 14584 個,污水處置能力從 634 萬立方米/日增長到 1315 萬立方米/日,年均復合增速 12.93%。

數據來源:公開資料整理

數據來源:公開資料整理

集中式的污水處理廠污水處理能力按年均 8.05%的復合增速計算,到 2020 年,污水處理能力達到 2081 萬立方米/日,較 2016 年新增 554 萬立方米/日,按 3500元/立方米的投資計算,污水處理廠投資額 194 億元,按照管網投資與污水處理廠投資比例 2.5:1 計算,集中式的污水處理總投資 679 億元。

同樣,分散式模式污水處理能力按年均 12.93%的復合增速計算,到 2020 年,污水處理能力達到 2139 萬立方米/日,較 2016 年新增 824 萬立方米/日,如果其中50%采用小型一體化污水處理裝置,噸投資額按 20000 元/立方米的投資計算,其余 50%按 3000 元/立方米投資計算,分散式的污水總投資規模 948 億元,由此推算村鎮污水處理的市場規模在 1627 億元。

數據來源:公開資料整理

三、環保政策趨嚴,工業廢水有望復蘇

1、環保政策趨嚴,工業廢水千億市場有望復蘇

環保督察常態化,企業違法成本大增。2016 年7月以來,中央進行了四次環保督察,對全國范圍內的工業企業進行了嚴格審查,責改、重罰、關停了眾多非法排污企業。隨著環保督察“回頭看”及環保督查常態化,使得過去由于監管不嚴偷排漏排現象得到一定程度遏制,并且伴隨著排污許可證和環保稅的逐步實施,企業違法排污成本大增,為減少停產限產帶來的損失,企業將主動實現達標排放。

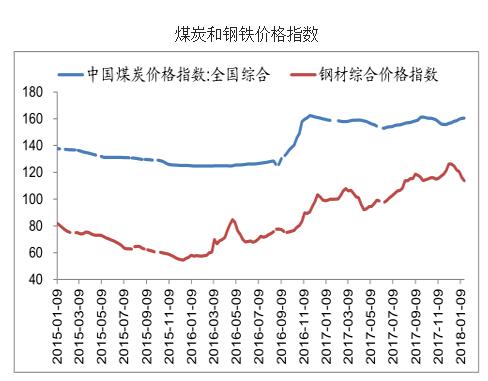

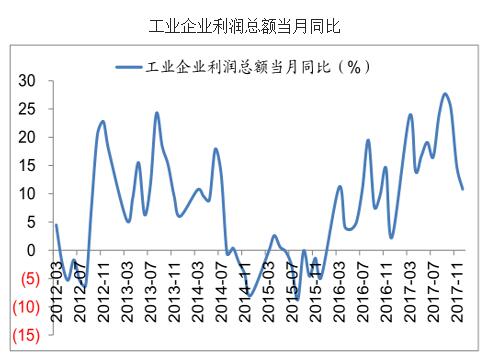

企業盈利改善,工業廢水治理需求有望復蘇。環保督察與供給側改革帶來產能壓縮進而促使工業品價格上揚,直接促進工業企業盈利改善。煤炭和鋼鐵價格指數分別從 2015 年初的 137.7、81.91 增長到 2018 年 1 月的 160.5、113.65。工業企業利潤總額月底同比值依然保持增長的趨勢。工業企業盈利改善,資金方面有能力去做環保方面的投資。

數據來源:公開資料整理

數據來源:公開資料整理

目前國內大多數企業自建工業廢水處理設施,自己處理后排放,這種模式下,一方面廢水處理設施建設標準較低,另一方面單個企業處理沒有規模效應,此外由于監管不嚴,不達標排放是普遍現象。在排污標準不斷提高、監管趨嚴、環保稅開征的背景下,企業自身在技術和經驗上都有所欠缺,對現有設施進行改造并實施第三方運營以保證穩定達標是未來發展趨勢,再加上國家大力推進工業企業“退城入園”,第三方運營更能凸顯其必要性和經濟性。

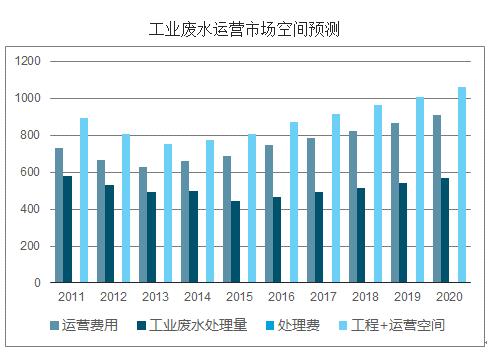

工業廢水處理包含工程設施投資和運營兩部分,由于目前工業廢水處理設施產能利用率只有 50%左右,因此“十三五”期間新建工程設施空間不大,升級改造的需求會有所提升,假設未來幾年以 5%的速度增長,到 2020 年工業廢水治理工程設施投資額在 151 億元。

數據來源:公開資料整理

對運營部分而言,2011-2015 年工業廢水處理量趨勢性下降,隨著監管趨嚴以及環保稅實施,認為工業廢水處理量有望復蘇,假設以5%的速度增長。同時隨著排放標準的提升,噸處理費用有上升的趨勢,保守估計未來幾年以1.6 元/噸計算,則 2016-2020 年,工業廢水運營空間在 746.9、784.2、823.5、864.6、907.9 億元,加上工程設施投資,則工業廢水處理每年的市場空間分別在 871.2、914.8、960.6、1008.5、1059.0 億元。

數據來源:公開資料整理

四、從末端走向全過程,河長制打開流域治理萬億藍海市場

“十二五”期間,全國各地扎實推進水污染治理工作,其中有明顯成績的有浙江省實施的“五水共治”,山東省構建的“治、用、保”流域治污體系,安徽省和浙江省在新安江流域實施的全國首個跨省流域上下游橫向生態補償試點等。雖然“十二五”期間水環境治理成績顯著,但由于之前水環境污染負債太多,部分區域仍存在排放不達標、排污布局與水環境承載能力不匹配等現象,從最新的《2016 環境狀況公報》來看,我國的河流及湖庫污染仍有很大的治理空間。

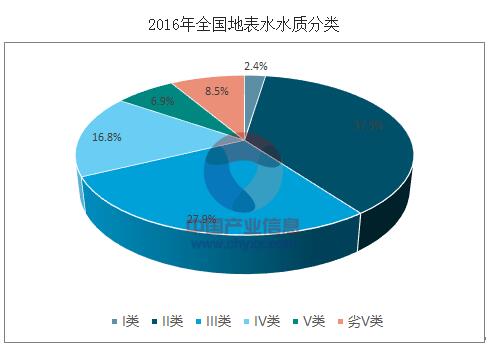

地表水方面:1940個國考斷面中,Ⅰ類47個,占2.4%;Ⅱ類728個,占 37.5%;Ⅲ類 541個,占27.9%;Ⅳ類325個,占 16.8%;Ⅴ類133個,占 6.9%;劣Ⅴ類 166個,占 8.6%。

流域方面:海河流域為重度污染,劣Ⅴ類占比達到 41.0%;黃河、松花江、淮河和遼河流域為輕度污染,劣Ⅴ類占比分別為 13.9%、6.5%、7.2%、15.1%;長江和珠江流域水質良好,劣Ⅴ類占比分別為 3.5%、3.6%;浙閩片河流、西北諸河和西南諸河水質為優,沒有劣Ⅴ類。

數據來源:公開資料整理

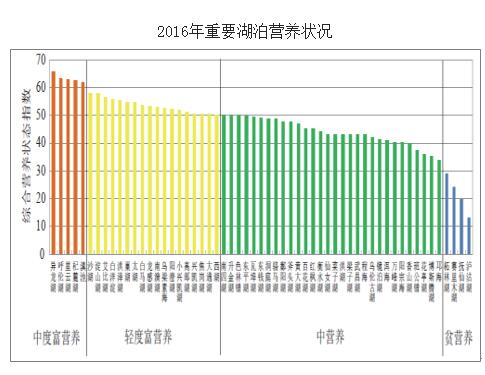

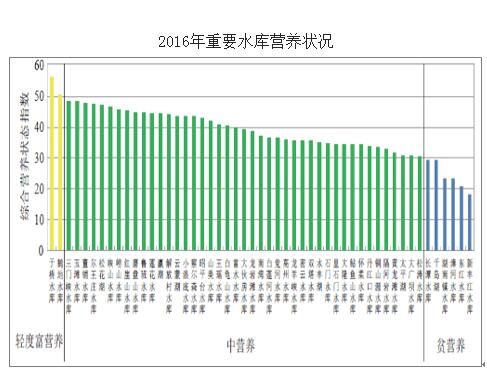

湖泊水庫方面:112 個重要湖泊(水庫)中,Ⅰ類水質的湖泊(水庫)8 個,占7.1%;Ⅱ類 28 個,占 25.0%;Ⅲ類 38 個,占 33.9%;Ⅳ類 23 個,占 20.5%;Ⅴ類 6 個,占 5.4%;劣Ⅴ類 9 個,占 8.0%。108 個監測營養狀態的湖泊(水庫)中,貧營養的 10 個,中營養的 73 個,輕度富營養的 20 個,重度富營養的5 個。

數據來源:公開資料整理

數據來源:公開資料整理

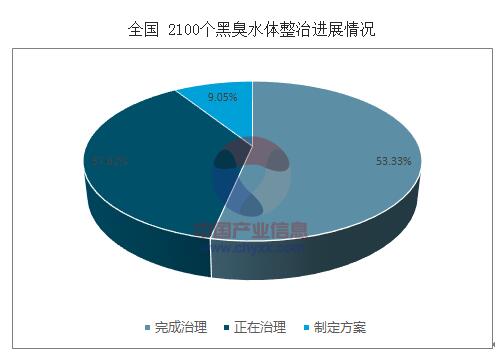

黑臭水體方面:根據全國城市黑臭水體整治監管平臺的動態數據,截至 2018年2月13日,全國224個地級及以上城市共排查確認黑臭水體2100個,其中1120個已完成治理,占比 53.33%。790個正在治理,占比 37.62%,190個在制定整治方案,占比 9.05%,未完成治理的占比仍有46.67%。根據“水十條”的要求,到2020年地級及以上城市建成區黑臭水體均控制在10%以內,目前看還有很大的治理空間。

數據來源:公開資料整理